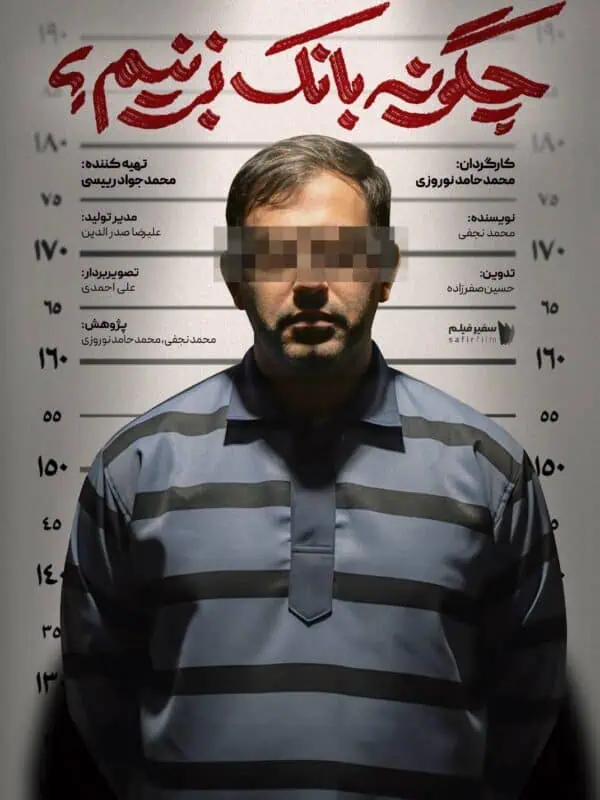

مستند چگونه بانک بزنیم؛ روایتی واقعی از پشت پرده خلق پول در ایران

مستند چگونه بانک بزنیم از همان ثانیههای اول با روایتی شوخطبعانه اما تکاندهنده، شما را به پشت باجههای شیشهای بانکها میبرد؛ آنجایی که نه دزدها، بلکه بانکها نقش اصلی را ایفا میکنند. بنابراین همه تصوراتی را که بعد از شنیدن نام این مستند داشتید، از ذهنتان خارج کنید؛ زیرا قرار نیست چیزی راجب نقشههای هیجانانگیز و فرار از دست پلیس ببنید. این مستند، داستان پسری بهنام امیر است که متوجه میشود خطرناکترین دزدیها از بانک نه در خیابان بلکه در سیستمهای بانکی کشور اتفاق میافتند.

داستان مستند چگونه بانک بزنیم؟

مستند چگونه بانک بزنیم با بهکارگیری روایتی طنزآمیز و روان، پرده از رازهای پشت صحنه سیستم بانکی برمیدارد و مفاهیم پیچیده اقتصادی را برای عموم قابل هضم میکند. این مستند، روایت خیالی جوانی به نام امیر است که می خواهد یک شبه پولدار شود.

امیر برای پیدا کردن بهترین راه بانک زدن، نزد یک خلافکار کارکشته به نام مسعود میرود. او قرار است مسیر پولدار شدن را از طریق یک پکیج آموزشی به امیر نشان دهد. امیر در این مسیر در مواجهه با کارشناسان اقتصادی، اسناد بانکی و مرور پروندههای قضایی و بانکی به اطلاعات مهمی در مورد نظام بانکی در ایران و مشکلات آن دست پیدا میکند.

همه مسیر مستند چگونه بانک بزنیم در یک داستان خیالی رقم میخورد؛ اما دادهها، مفاهیم و مصاحبهها، واقعی و با نمایش اسناد هستند. از مهمترین مفاهیم اقتصادی که در مستند مرور میشوند، میتوان به اضافه برداشت بانکی، نسبت کفایت سرمایه، تعارض منافع در بانک مرکزی و بیشتر از همه خود مفهوم خلق پول اشاره کرد.

امیر، سوژه مستند چگونه بانک بزنیم در طول فیلم میفهمد که خلق پول بانکی بیش از آن که برای توسعه کشور و رفع مشکلات ملی استفاده شود، در جهت اهداف سهامدران و مدیران بانکی است. امری که بهطور طبیعی از سیستم ناظر و بانک مرکزی انتظار جهتدهی آن میرود.

بانکهای خصوصی عمده تسهیلات را به شرکتهای زیرمجموعه خود اختصاص میدهند و از ظرفیت خلق پول که مولد تورم هم است، برای کسب سود و منافع شخصی استفاده میکنند. برای مثال در سال 1402 بانک آینده 75 درصد از تسهیلات را به پروژه توسعه ایرانمال اختصاص داد و بانک پاسارگاد حدود 76 درصد از تسهیلات کلانش را. با این همه، مستند چگونه بانک بزنیم با مرور پروندههایی مانند دادگاه بانک سرمایه و انحلال بانک آینده نشان میدهد روند خطر آفرین شبکه بانکی نمیتواند تا همیشه ادامه پیدا کند.

در واقعیت چگونه بانک بزنیم؟

همانطور که در مستند هم بیان شده، یک بانک میتواند مبالغی را بهعنوان وام پرداخت کند که حتی از کل منابع واقعی آن بیشتر باشد. برای درک این مکانیسم میتوان برای مثال بانکی را در نظر گرفت که به یک فرد وام میدهد.

تا زمانی که این مبلغ در حساب گیرنده یا در همان بانک باقی بماند، تنها یک عدد دیجیتال در سیستم است و تاثیری بر تعادل شبکه بانکی ندارد؛ اما در لحظهای که این پول از بانک مبدا خارج و به بانک دیگری حواله میشود، فعالیت سیستم نقدینگی بین بانکی صورت میگیرد.

در این مرحله، بانک مرکزی نقش کلیدی ایفا میکند و در پایان هر روز کاری، مبالغ خالص انتقالیافته بین بانکها را تقسیم میکند. به این ترتیب، مبلغ مذکور از حساب ذخیره بانک مبدا نزد بانک مرکزی کسر و به حساب بانک مقصد واریز میشود.

اگر بانک مبدا موجودی کافی در حساب ذخیره خود نداشته باشد، باید ابتدا با جذب سپردههای مردم یا استقراض موقت از سایر بانکها، این کمبود را جبران کند. در صورتی که این کار هم ممکن نباشد، بانک مرکزی برای حفظ جریان سیستم بانکی، وجوه لازم را در اختیار بانک مبدا قرار میدهد که این اقدام بهمعنای خلق پول جدید است.

نکته ظریف اینجاست که حتی اگر سرعت خلق پول توسط بانکها بهگونهای باشد که تعادل حسابهای ذخیره حفظ شود (یعنی هیچ بانکی دچار کسری مزمن نشود) باز هم فرآیند خلق پول از هیچ ادامه پیدا میکند. این مکانیسم نشان میدهد که سیستم بانکی مدرن ذاتا مبتنی بر تولید پول غیرفیزیکی است.

چرا مستند چگونه بانک بزنیم را ببینیم؟

در تصور رایج، بانکها صرفا واسطهگر بین سپردهگذاران و دریافتکنندگان تسهیلات هستند؛ یعنی پول مردم را جمعآوری میکنند و به دیگران وام میدهند. در واقعیت، بانکهای تجاری توانایی خلق پول از هیچ را دارند. این فرآیند نه از طریق چاپ اسکناس، بلکه از طریق سیستم حسابداری هنگام صدور وام صورت میگیرد.

در کنار همه این موارد سوال قابل توجه این است که خلق پول که حقی حاکمیتی است و از طریق شبکه بانکی در اختیار بانکهای تجاری و حتی خصوصی قرار گرفته، در راستای چه اهدافی و به نفع چه کسانی استفاده میشود؟ برای پاسخ تمام این سوالات باید مستند چگونه بانک بزنیم را تماشا کنید.

دانلود و تماشای مستند چگونه بانک بزنیم؟

مستند چگونه بانک بزنیم به مدتزمان 51 دقیقه به کارگردانی آقای محمد حامد نوروزی و تهیه کنندگی آقای محمد جواد رئیسی در سال 1403 تا 1404 در مرکز مستندسازی سفیرفیلم تولید شده است. از دیگر عوامل مستند چگونه بانک بزنیم میتوان به آقای محمد نجفی بهعنوان نویسنده، آقای حسین صفرزاده بهعنوان تدوینگر و آقای علیرضا صدرالدین بهعنوان مدیر تولید اشاره کرد. این اثر در ژانر مستند تخیلی (docufiction) جای میگیرد و جزو مستندهای اجتماعی و اقتصادی پلتفرم سفیر تماشاست.

در انتهای روایت پر پیچ و خم مستند چگونه بانک بزنیم فقط یک حقیقت نمایان میشود و آن هم این است که سیستم بانکی دقیقا همان جایی است که آینده اقتصادی شکل میگیرد. به همین خاطر اولین قدم برای تغییر، فهمیدن همین حقیقت است. اگر میخواهید بدانید که چرا خلق پول از اختیار مردم خارج شده، پشت بزرگترین بدهیهای بانکی چه کسانی هستند، چگونه بانکها به شرکتهای خود، وامهای میلیاردی میدهند و این ماجراها چه تاثیری بر تورم و آینده کشور دارند، این مستند سفیر تماشا همان چیزی است که باید ببینید.

شهلا –

کی منتشر میشه؟

نیازی –

مستند کیمنتشر میشه؟

Abolfazl Ghaderi –

سلام خسته نباشید اکران عمومی هم داره؟

Abolfazl Ghaderi –

سلام خسته نباشید اکران عمومی هم داره؟

امیر مهدی –

چجوری میتونم ببینمش

mahdi ghodsian –

اسمش که باحاله ، چگونه بانک بزنیم:)))))

سید محمد طاها سلیمانی –

کی پخش میشه یک ماه شده، مستند هم که کامله، پخشش کنید دیگه.

علی –

مایلم ببینم ، ولی نمیشه !

علی کرمی –

سلام

ریشه بسیاری از مشکلات اقتصادی و معیشتی مردم سیستم بانکداری و ضعف بانک مرکزی و مجلس و سازمان بازرسی و سایر نهاد های نظارتی در شفافیت برخورد با مافیای بانک های ربوی و رانت و فساد در بانک ها و عدم برخورد جدی قوه قضاییه با فساد ریشه ای اقتصادی است

مطالبه اصلی مردم و رهبری در طول بیست سال گذشته و نامگذاری سالها بنام اقتصادی حل این مشکل است و بانک آینده تازه نوک یخ فساد اقتصادی بانکی است و اینک کشور به بحران رسیده

اینگونه افشاگری ها باید بیست سال پیش عمل می شد و برخورد و حل

مشکل مدیریت کشور مدیریت پس از بحران و فاجعه است نه آمادگی و پیشگیری و پدافند غیر عامل

در واقع ما بحران مدیریت داریم چون مدیریت بحران مان پس از وقوع بحران است در حالی که اصل اساسی مدیریت بحران و پدافند غیر عامل آمادگی و پیشگیری است که بنده بعنوان استاد این حوزه بخصوص در عرصه سلامت هرچه فریاد می زنیم مدیران گوش نمی دهند تا فاجعه رخ دهد بعد فعال می شوند ولی چه فایده پس از خسارات جانی مالی عظیم به کشور و مردم و سبک زندگی و امید و آینده اسلام و انقلاب و ارزش ها و باور ها شما مستند سازان بیایید مستندی در باره ریشه مشکلات بسازید ریشه سبک زندگی و جدی نگرفتن آمادگی و پیشگیری و مدیریت بحران و پدافند غیر عامل است حاضرم تمام علم و تجربه کشوری و بین المللی ام را در اختیار شما قرار دهم تا ریشه مشکلات را درمان کنیم نه ساقه ها و شاخه ها را . دکتر علی کرمی استاد تمام دانشگاه علوم پزشکی